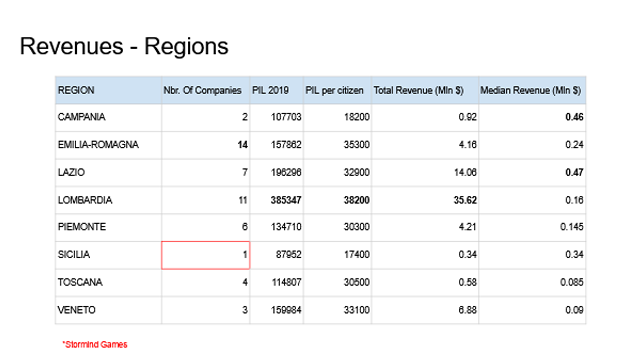

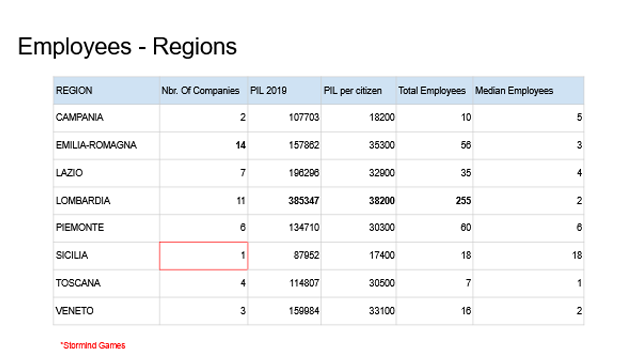

La suddivisione per regioni ci fornisce altre informazioni interessanti: mostra ad esempio che l’alto numero di aziende in Emilia-Romagna non corrisponde ad un elevato numero di dipendenti, indice di imprese tutte molto piccole. Oppure che la lombarda Milestone assorbe il maggior numero di dipendenti della regione (oltre 200) come si può vedere dal valore mediano molto basso, superato da regioni con un numero molto minore di aziende come ad esempio la Sicilia, dove, Stormind Games, l’unica azienda presente, ha un numero di impiegati sopra la media.

In conclusione questa analisi ha creato un piccolo database, una fotografia della situazione nell’anno finanziario del 2019, con la possibilità di continuare a monitorare la situazione per vedere l’evoluzione delle aziende italiane di videogiochi.

Sarà interessante conoscere l’andamento di tutti i dati raccolti quando diventeranno disponibili quelli del 2020. Sì potrà così iniziare a vedere un trend e avere un’idea dell’evoluzione delle aziende nel corso degli anni.

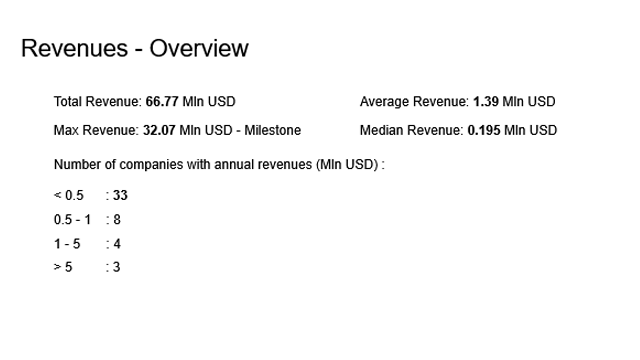

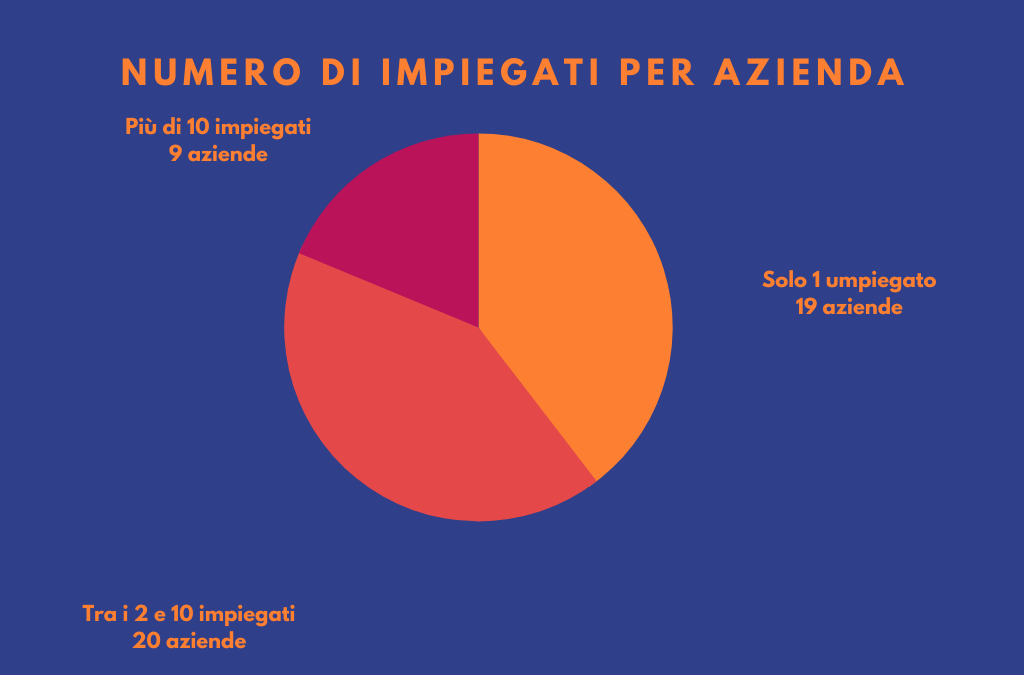

Al momento, tra le 118 ditte registrate a IPID, solo 48 presentavano informazioni utilizzabili per lo studio, probabilmente a causa del fatto che molte delle società registrate all’associazione siano gruppi informali, amatoriali o presentano membri con partite iva individuali e non vere e proprie ditte registrate, la speranza è che il loro numero si incrementi in futuro.